เตรียมพร้อม ยื่นภาษีและเสียภาษี 2564 ลดหย่อนภาษีอะไรได้บ้าง

อัปเดตล่าสุด : 11/06/2026

มาดูกันว่าใน 2564 เราสามารถใช้ค่าลดหย่อนภาษีอะไรได้บ้าง

การยื่นภาษีและเสียภาษี ถือเป็นอีกหนึ่งสิ่งสำคัญที่คนมีรายได้ต้องทำ ไม่ว่าคุณจะอายุเท่าไรหากมีรายได้ถึงเกณฑ์ที่กฎหมายกำหนด จำเป็นต้องยื่นภาษีในปีนั้น ๆ และถ้าหากต้องเสียภาษีก็ต้องเสียเช่นกัน ด้วยเหตุผลนี้จึงมีค่าลดหย่อน เพื่อเป็นการบรรเทาภาระภาษีที่ต้องชำระให้กับผู้เสียภาษี ซึ่งในแต่ละปีค่าลดหย่อนภาษีอาจมีความแตกต่างกันไป มาดูกันว่าใน 2564 เราสามารถใช้ค่าลดหย่อนภาษีอะไรได้บ้าง

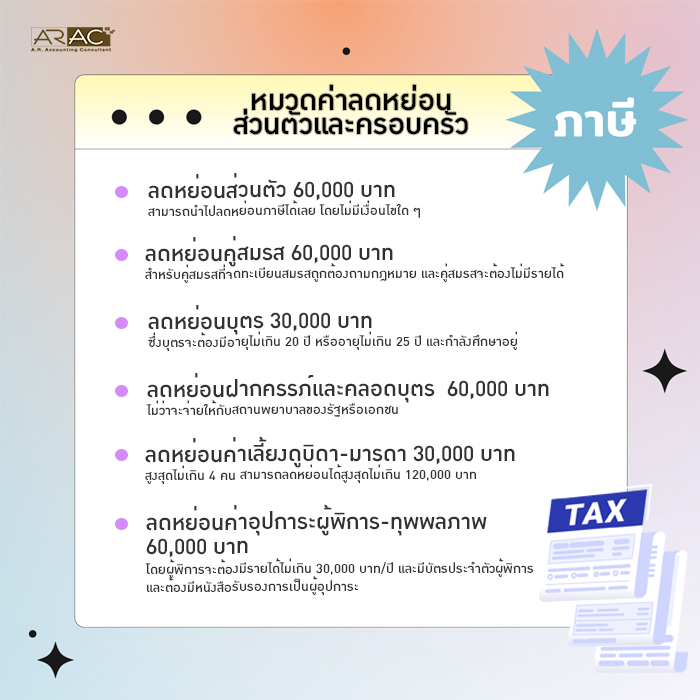

1. หมวดค่าลดหย่อนส่วนตัวและครอบครัว

1.1. ส่วนตัว 60,000 บาท สามารถนำไปลดหย่อนภาษีได้เลย โดยไม่มีเงื่อนไขใด ๆ

1.2. คู่สมรส 60,000 บาท ใช้ได้สำหรับคู่สมรสที่จดทะเบียนสมรสถูกต้องถามกฎหมาย และคู่สมรสจะต้องไม่มีรายได้

1.3. บุตร 30,000 บาท โดยมีเงื่อนไขคือต้องเป็นบุตรโดยกฎหมายหรือบุตรบุญธรรม ซึ่งบุตรจะต้องมีอายุไม่เกิน 20 ปี หรืออายุไม่เกิน 25 ปี และกำลังศึกษาอยู่ ในกรณีที่บุตรอายุเกิน 25 ปี ขึ้นไป แต่มีสถานะเป็นบุคคลไร้ความสามารถ หรือเสมือนไร้ความสามารถ สามารถลดหย่อนภาษีได้ ส่วนการลดหย่อนบุคคลที่ 2 ขึ้นไป สามารถลดหย่อนได้คนละ 60,000 บาท แต่ต้องเกิดตั้งแต่ปี พ.ศ. 2561 เป็นต้นไป นอกจากที่กล่าวไปข้างต้น ค่าลดหย่อนบุตรมีเงื่อนไข เพิ่มเติมอีกต่อไปนี้

1.3.1 กรณีบุตรชอบด้วยกฎหมายสามารถใช้สิทธิลดหย่อนบุตรจำนวนกี่คนก็ได้ตามจำนวนจริง

1.3.2. กรณีเป็นบุตรบุญธรรมสามารถใช้สิทธิลดหย่อนได้เพียง 30,000 บาท/คน และสามารถใช้สิทธิได้สูงสุด 3 คน

1.3.3. กรณีมีทั้งบุตรตามกฎหมายและบุตรบุญธรรม ให้ใช้บุตรตามกฎหมายก่อน แล้วค่อยใช้บุตรบุญธรรม แต่ถ้าบุตรบุญธรรมเป็นคนที่ 4 จะไม่สามารถใช้สิทธิลดหย่อนนี้ได้

1.4. ค่าฝากครรภ์และค่าคลอดบุตร ไม่เกิน 60,000 บาท ไม่ว่าจะจ่ายให้กับสถานพยาบาลของรัฐหรือเอกชน ซึ่งสามีสามารถลดหย่อนภาษีในกรณีที่ภรรยาไม่มีเงินได้ โดยใช้ใบเสร็จรับเงินและใบรับรองแพทย์จากสถานพยาบาล

1.5. ค่าเลี้ยงดูบิดา-มารดา 30,000 บาท สูงสุดไม่เกิน 4 คน สามารถลดหย่อนได้สูงสุดไม่เกิน 120,000 บาท โดยบิดามารดาจะต้องมีอายุมากกว่า 60 ปี และมีรายได้ต่อปีเกิน 30,000 บาท ในกรณีนี้ไม่สามารถนำพ่อแม่บุญธรรมมาลดหย่อนได้ และผู้ที่ใช้สิทธิหากเป็นพี่น้องกันต้องตกลงกันให้ดีว่าใครจะเป็นลดหย่อน เพราะไม่สามารถนำพ่อแม่มาลดหย่อนซ้ำได้ เพราะต้องมีการระบุลงลายมือชื่อในหนังสือรับรองการเลี้ยงดู ว่าบุตรคนใดจะเป็นฝ่ายเลี้ยงดูบิดาหรือมารดา

1.6. ค่าอุปการะผู้พิการ-ทุพพลภาพ 60,000 บาท โดยผู้พิการจะต้องมีรายได้ไม่เกิน 30,000 บาท/ปี และมีบัตรประจำตัวผู้พิการ และต้องมีหนังสือรับรองการเป็นผู้อุปการะ ในกรณีที่ผู้พิการหรือทุพพลภาพเป็นบิดามารดา, บุตร และคู่สมรสของตนเอง สามารถใช้สิทธิลดหย่อนได้ทั้งค่าลดหย่อนเลี้ยงดูบิดา-มารดาและค่าลดหย่อนคู่สมรส (หากคู่สมรสไม่มีรายได้และเป็นผู้พิการ)

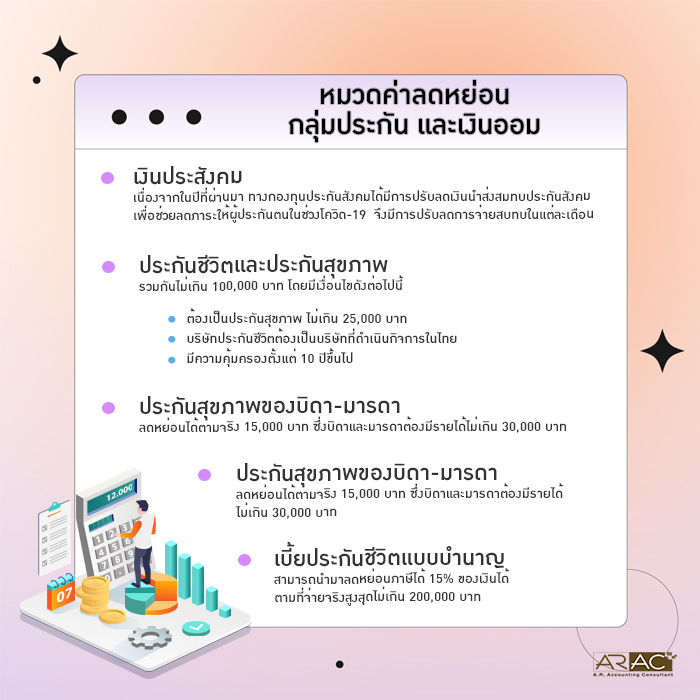

2. หมวดค่าลดหย่อนภาษีกลุ่มประกัน และเงินออม

2.1. เงินประสังคม เนื่องจากในปีที่ผ่านมา ทางกองทุนประกันสังคมได้มีการปรับลดเงินนำส่งสมทบประกันสังคม เพื่อช่วยลดภาระให้ผู้ประกันตนในช่วงโควิด-19 โดยมีการปรับลดรอบเดือนดังต่อไปนี้

สำหรับผู้ประกัน ม.33 สูงสุด 5,100 บาท (จากเดิม 9,000 บาท)

- มกราคมเหลือ 3%

- กุมภาพันธ์ – มีนาคม เหลือ 0.5%

- เมษายน - พฤษภาคม เหลือ 5%

- มิถุนายน - พฤศจิกายน เหลือ 2.5%

- ธันวาคม (ไม่มีประกาศลดเงินสมทบ) คงไว้หักสูงสุดที่ 5% หรือสูงสุด 750 บาท

สำหรับผู้ประกันตน ม.39 สูงสุด 3,483 บาท จากเดิม 5,184 บาท

- มกราคม - มีนาคม เหลือ 278 บาท

- เมษายน – พฤษภาคม หักเท่าเดิม 432 บาท

- มิถุนายน – สิงหาคม เหลือ 216 บาท

- กันยายน – พฤศจิกายน เหลือ 235 บาท

- ธันวาคม (ไม่มีประกาศลดเงินสมทบ) คงไว้เท่าเดิมหัก 432 บาท

สำหรับผู้ประกันตน ม.40

สามารถใช้สิทธิลดหย่อนประกันสังคมในปี 2564 ได้สูงสุดไม่เกิน 700 บาท (ตามทางเลือกที่ 1), 1,000 บาท (ตามทางเลือกที่ 2) และ 3,000 บาท (ตามทางเลือกที่ 3)

- มกราคม – กรกฎาคม จ่ายตามปกติ ตามทางเลือกของผู้ประกันตน นั่นก็คือ 70 บาท, 100 บาท และ 300 บาท

- สิงหาคม - ธันวาคม ลดเงินประกันสังคมเหลือ 42 บาท (ทางเลือกที่ 1), 60 บาท (ทางเลือกที่ 2) และ 180 บาท (ทางเลือกที่ 3)

2.2. ประกันชีวิตและประกันสุขภาพ รวมกันไม่เกิน 100,000 บาท โดยมีเงื่อนไขต่อไปนี้

- ต้องเป็นประกันสุขภาพ ไม่เกิน 25,000 บาท

- บริษัทประกันชีวิตต้องเป็นบริษัทที่ดำเนินกิจการในไทย

- มีความคุ้มครองตั้งแต่ 10 ปีขึ้นไป

ในกรณีคู่สมรสไม่มีรายได้ สามารถลดหย่อนค่าเบี้ยประกันของคู่สมรสได้สูงสุด 10,000 บาท ซึ่งต้องจดทะเบียนสมรสและแต่งงานกันมาแล้ว 1 ปีขึ้นไป และถ้าหากมีการเวนคืนกรมธรรม์ก่อนครบ 10 ปี จะถือว่าเป็นการผิดเงื่อนไข ไม่สามารถนำมาลดหย่อนภาษีได้

2.3. ประกันสุขภาพของบิดา-มารดา ลดหย่อนได้ตามจริง 15,000 บาท ซึ่งบิดาและมารดาต้องมีรายได้ไม่เกิน 30,000 บาท

2.4. เบี้ยประกันชีวิตแบบบำนาญ สามารถนำมาลดหย่อนภาษีได้ 15% ของเงินได้ ตามที่จ่ายจริงสูงสุดไม่เกิน 200,000 บาท โดยเงื่อนไขมีดังต่อไปนี้

- ต้องมีระยะเวลาคุ้มครอง 10 ปีขึ้นไป

- ต้องทำประกันกับบริษัทประกันชีวิตในประเทศไทย

- มีการจ่ายผลประโยชน์เป็นรายงวดอย่างสม่ำเสมอ

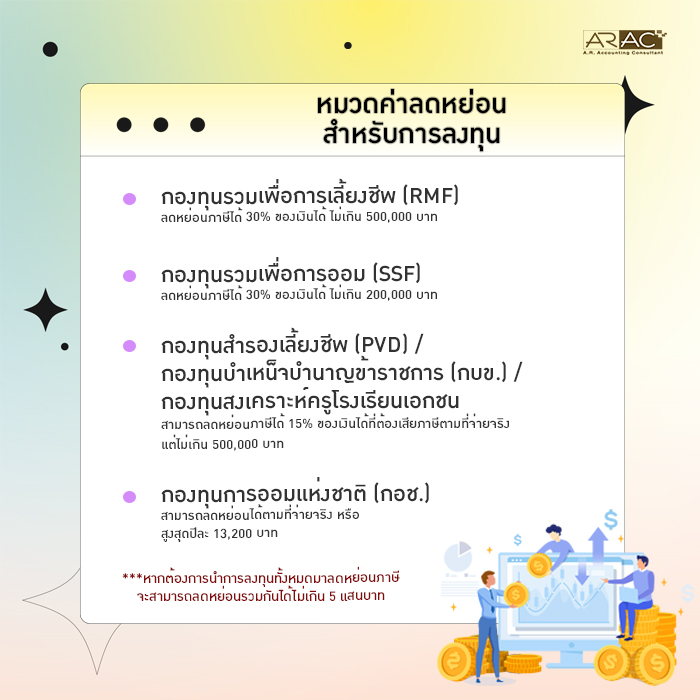

3. หมวดลดหย่อนภาษี สำหรับการลงทุน โดยรวมกันทั้งหมดลดหย่อนภาษีได้ไม่เกิน 5 แสนบาท

3.1. กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ลดหย่อนภาษีได้ 30% ของเงินได้ ไม่เกิน 500,000 บาท

3.2. กองทุนรวมเพื่อการออม (SSF) ลดหย่อนภาษีได้ 30% ของเงินได้ ไม่เกิน 200,000 บาท

3.3. กองทุนสำรองเลี้ยงชีพ (PVD) / กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) / กองทุนสงเคราะห์ครูโรงเรียนเอกชน สามารถลดหย่อนภาษีได้ 15% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริง แต่ไม่เกิน 500,000 บาท

3.4. กองทุนการออมแห่งชาติ (กอช.) ตามที่จ่ายจริง สูงสุดปีละ 13,200 บาท

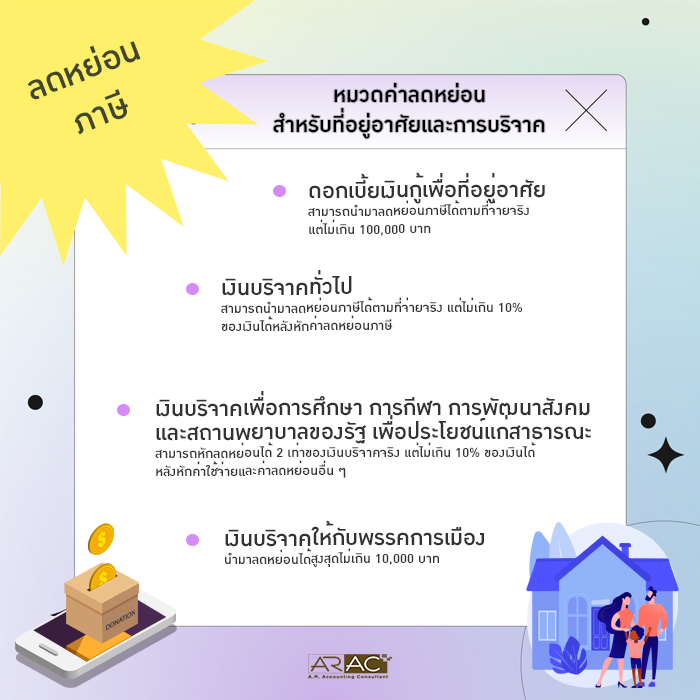

4. หมวดค่าลดหย่อนเพื่อที่อยู่อาศัย

ดอกเบี้ยเงินกู้เพื่อที่อยู่อาศัย สามารถนำมาลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

5. หมวดค่าลดหย่อนสำหรับบริจาค

5.1. เงินบริจาคทั่วไป สามารถนำมาลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อนภาษี

5.2. เงินบริจาคเพื่อการศึกษา การกีฬา การพัฒนาสังคม และสถานพยาบาลของรัฐ เพื่อประโยชน์แก่สาธารณะ สามารถหักลดหย่อนได้ 2 เท่าของเงินบริจาคจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่น ๆ

5.3 เงินบริจาคให้กับพรรคการเมือง นำมาลดหย่อนได้สูงสุดไม่เกิน 10,000 บาท