ในปัจจุบันหลายคนทำงานมากกว่า 1 งาน บางคนไม่ได้เป็นแค่พนักงานเงินเดือนอย่างเดียว แต่ยังมีธุรกิจส่วนตัวอื่น ๆ อีกด้วย เช่น รับจ้างทั่วไป หรือขายของออนไลน์ที่กำลังได้รับความนิยมอยู่ในปัจจุบัน อีกทั้งยังมีโครงการต่าง ๆ ที่ทำให้ผู้ค้าขายหารายได้เพิ่มมากขึ้น ซึ่งหากคุณเข้าร่วมโครงการของรัฐฯ ไม่ว่าจะเป็นคนละครึ่ง หรือเราชนะ และไม่ว่าจะเป็นรายได้ประเภทใดก็ตามต้องนำมารวมกันเพื่อคำนวณเพื่อยื่นแบบและเสียภาษี แต่ก่อนยื่นภาษีเราก็ต้องทราบก่อนว่ารายได้ของเราเป็นเงินได้ประเภทไหน หักค่าลดหย่อนอะไรได้บ้าง มาเริ่มกันที่นี่เลย

ใครต้องยื่นและเสียภาษี

คนโสด มีรายได้เกิน 60,000 บาท

คนมีคู่สมรส ที่มีรายได้รวมกันเกิน 120,000 บาท

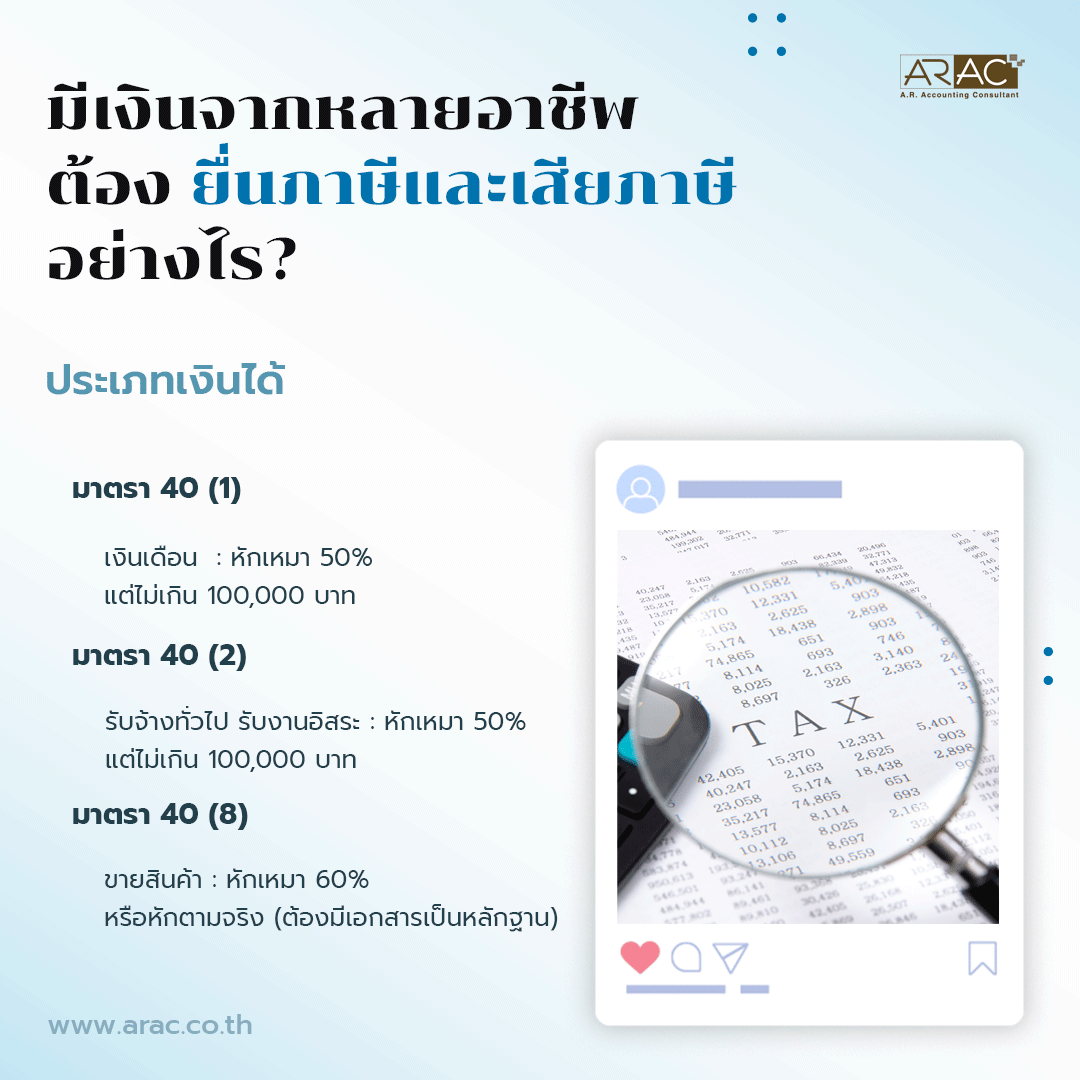

ประเภทเงินได้

เงินเดือน : หักเหมา 50% แต่ไม่เกิน 100,000 บาท

รับจ้างทั่วไป รับงานอิสระ : หักเหมา 50% แต่ไม่เกิน 100,000 บาท

ขายสินค้า : หักเหมา 60% หรือหักตามจริง (ต้องมีเอกสารเป็นหลักฐาน)

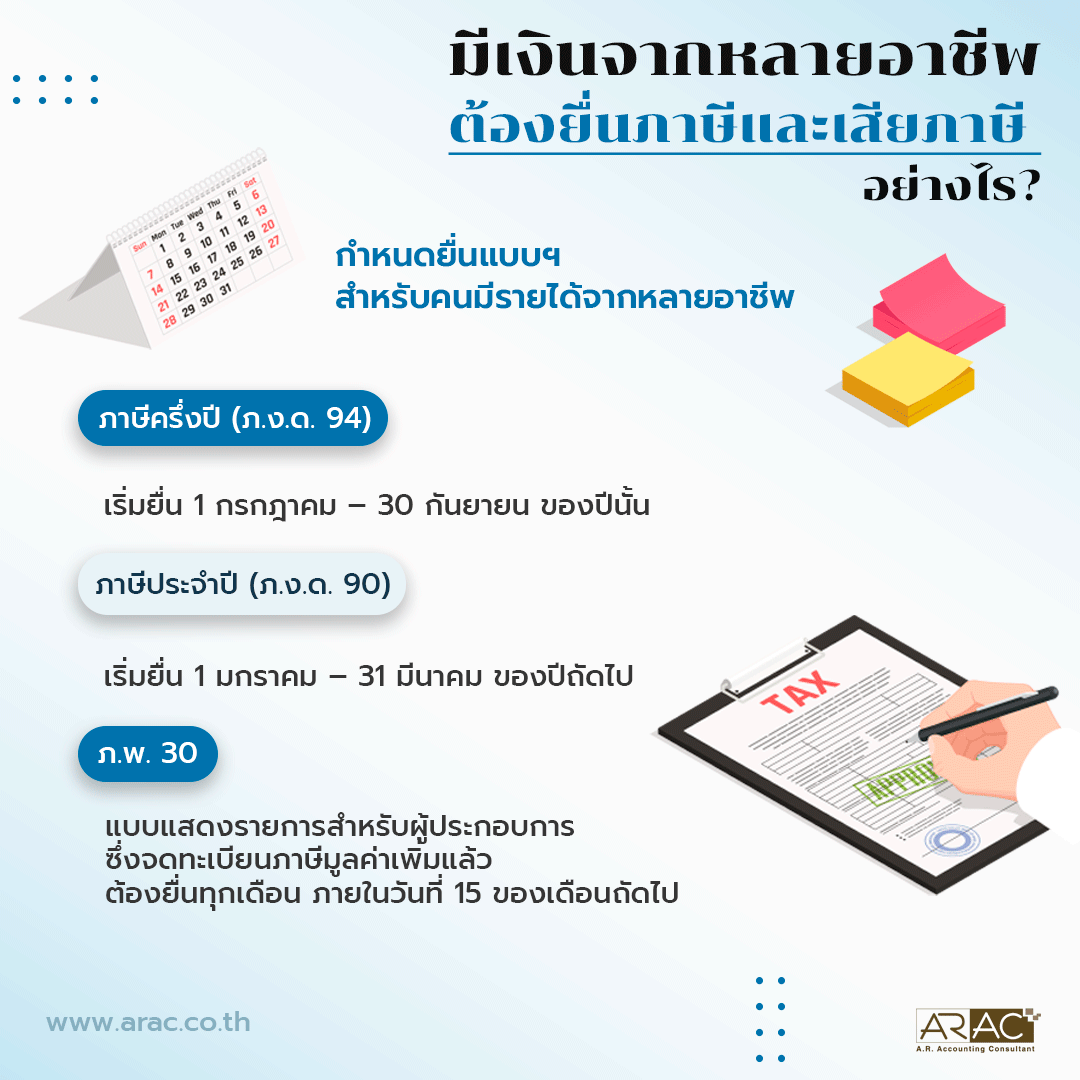

กำหนดยื่นแบบฯ สำหรับคนมีรายได้จากหลายอาชีพ

ภาษีครึ่งปี (ภ.ง.ด. 94)

เริ่มยื่น 1 กรกฎาคม – 30 กันยายน ของปีนั้น โดยประเภทเงินได้ที่จะนำมายื่น ภ.ง.ด. 94 ยกเว้นเงินได้ตามมาตรา 40 (1) และ 40 (2) ตั้งแต่เดือนมกราคม – มิถุนายนปีนั้น

ภาษีประจำปี (ภ.ง.ด. 90)

เริ่มยื่น 1 มกราคม – 31 มีนาคม ของปีถัดไป โดยนำเงินทุกประเภทมายื่น ตั้งแต่เดือนมกราคม - ธันวาคม ของปีนั้น และสามารถนำภาษีที่ชำระตาม ภ.ง.ด. 94 มาเป็นเครดิตภาษีได้

เพิ่มเติม

ผู้ที่เข้าร่วมโครงการต่าง ๆ หรือผู้ที่มีรายได้จากการขายสินค้าและบริการเกินปีละ 1.8 ล้านบาท ต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วัน นับตั้งแต่วันที่มีรายได้ถึงเกณฑ์ นอกจากนี้หากผู้ประการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) แล้ว มีหน้าที่เพิ่มเติมดังนี้

- เมื่อขายสินค้า หรือบริการ ต้องออกใบกำกับภาษีและเรียกเก็บภาษีมูลค่าเพิ่ม 7% จากลูกค้า เพื่อนำส่งกรมสรรพากร

- ต้องจัดทำรายงานภาษีขาย รายงานภาษีซื้อ และยื่นแบบฯ ภ.พ. 30 ทุกเดือน โดย ภ.พ. 30 ต้องยื่นภายในวันที่ 15 ของเดือนถัดไป

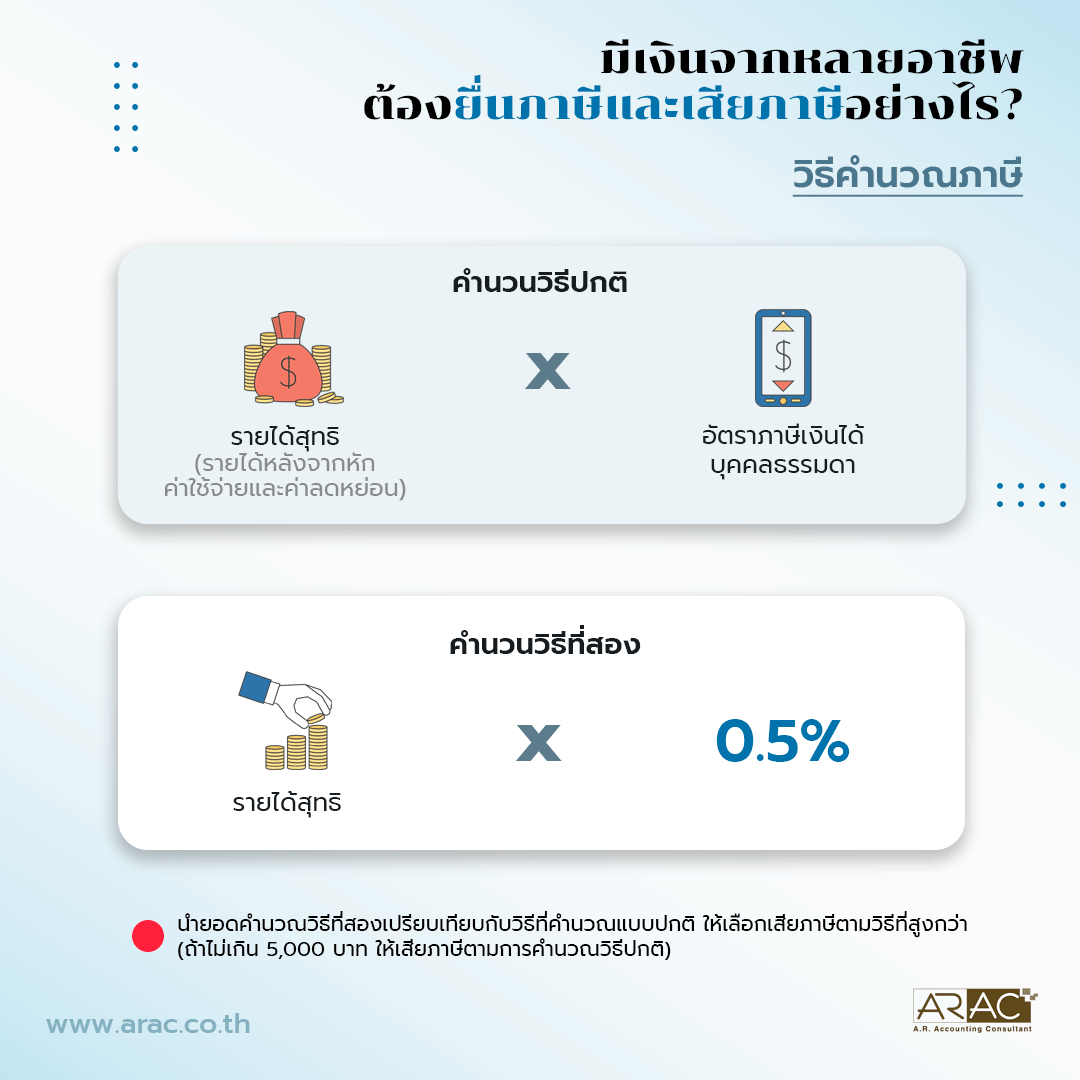

วิธีคำนวณภาษี

วิธีการคำนวณภาษีสำหรับบุคคลธรรมดาที่มีรายได้หลายช่องทาง ดังต่อไปนี้

คำนวนวิธีปกติ : รายได้สุทธิ (รายได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อน) x อัตราภาษีเงินได้บุคคลธรรมดา

ตัวอย่างเช่น รายได้สุทธิ 180,000 x อัตราภาษี 5% = 9,000

คำนวนวิธีที่สอง : รายได้ที่ไม่รวมเงินเดือน แล้วได้มากกว่า 120,000 บาท/ปี โดยใช้สูตรคำนวณ = รายได้สุทธิ x 0.5% เปรียบเทียบกับวิธีที่คำนวณแบบปกติ หากวิธีนี้มีภาษีเกิน 5,000 บาท ให้เลือกเสียภาษีตามวิธีที่สูงกว่า (ถ้าไม่เกิน 5,000 บาท ให้เสียภาษีตามการคำนวณวิธีปกติ)