เป็นเรื่องปกติหากมีรายได้ ก็ต้องเสียภาษีโดยเฉพาะบริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งจะมีการเสียภาษีและสิทธิประโยชน์ทางภาษีที่แตกต่างกันไป สำหรับผู้ประกอบการ SME มีภาษีที่กรมสรรพากรเป็นคนจัดเก็บในอัตราสูงสุดไม่เกินร้อยละ 30 อย่างไรก็ตามถึงแม้ว่าต้องเสียภาษี แต่ก็มีสิทธิประโยชน์ทางภาษี เพื่อช่วยส่งเสริมธุรกิจ SME อีกด้วย มาดูกันว่ามีอะไรบ้าง

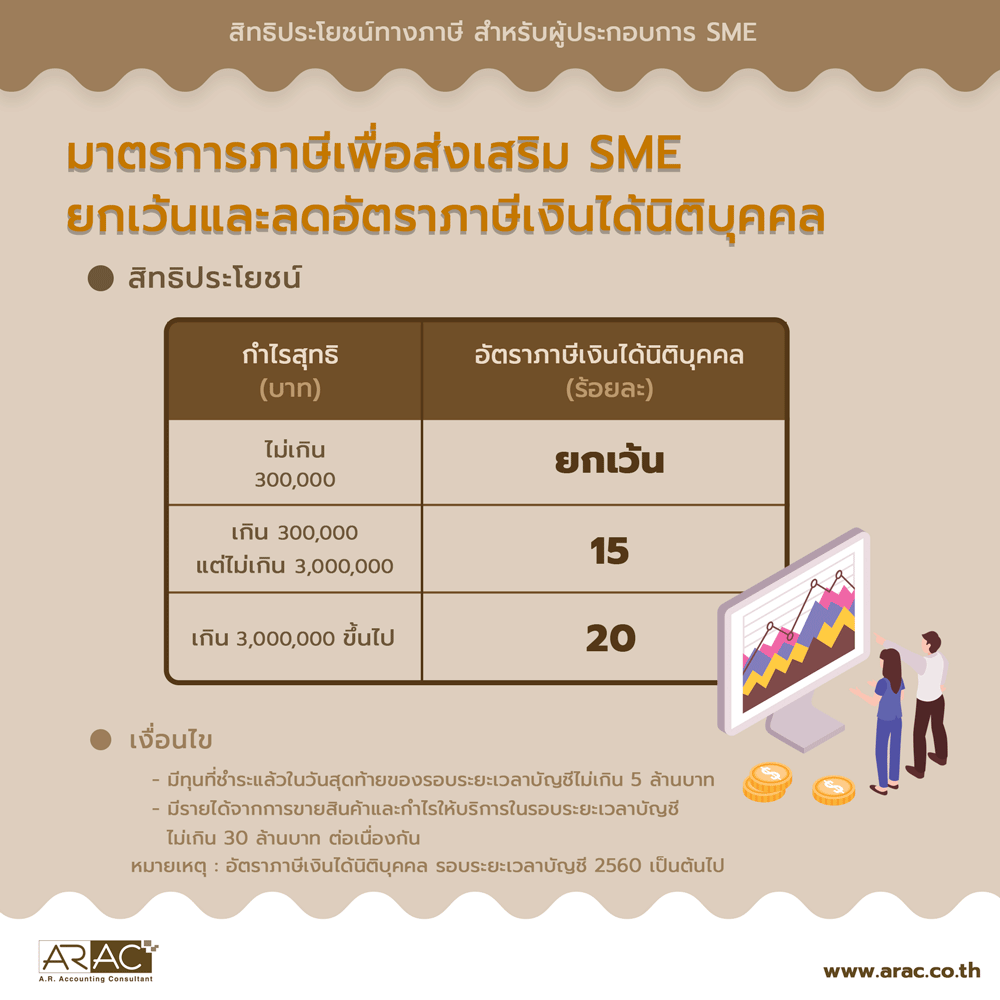

สิทธิประโยชน์ทางภาษี : มาตราการภาษีเพื่อส่งเสริม SME ยกเว้นและลดอัตราภาษีเงินได้นิติบุคคล

สิทธิประโยชน์

- ยกเว้นอัตราภาษีเงินได้นิติบุคคล สำหรับกำไรสุทธิที่ไม่เกิน 300,000 บาท

- อัตราภาษีเงินได้นิติบุคคลร้อยละ 10 ของกําไรสุทธิ เฉพาะส่วนที่เกิน 300,000 บาท แต่ไม่เกิน 3,000,000 บาท

- อัตราภาษีเงินได้นิติบุคคลร้อยละ 20 ของกําไรสุทธิ สําหรับกําไรสุทธิเฉพาะส่วนที่เกิน 3,000,000 บาทขึ้นไป

โดยอัตราภาษีเงินได้นิติบุคคลของมาตราการนี้สําหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2560 เป็นต้นไป

หลักเกณฑ์และเงื่อนไข

- เฉพาะบริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งมีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชี ไม่เกิน 5,000,000บาท

- มีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30,000,000 บาท

สิทธิประโยชน์ทางภาษี : มาตรการภาษีเพื่อส่งเสริม SME ใช้โปรแกรมคอมพิวเตอร์

สิทธิประโยชน์

สามารถนำค่าซื้อ/จ้างทำ/ใช้บริการโปรแกรมคอมพิวเตอร์ที่จ่าย มาหักออกจากรายได้ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล ได้ตามที่จ่ายไปจริงแต่ไม่เกิน 100,000 บาท ในแต่ละรอบระยะเวลาบัญชี ปี 2564 และ 2565 โดยการใช้สิทธิในแต่ละรอบระยะเวลาบัญชี ต้องไม่เป็นโปรแกรมฯ ประเภทเดียวกัน

หลักเกณฑ์และเงื่อนไข

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งมีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5,000,000 บาท

- มีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30,000,000 บาท

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ใช้สิทธิต้องจัดทำรายงานแสดงรายละเอียดของโปรแกรมคอมพิวเตอร์ และเก็บรักษารายงาน รวมทั้งเอกสารประกอบการลงรายงานไว้ ณ สถานประกอบการ

- จ่ายค่าซื้อ/จ้างทำ/ใช้บริการโปรแกรมคอมพิวเตอร์

1. ให้แก่ผู้ขาย/ผู้รับจ้างทำ/ผู้ให้บริการที่ได้รับการขึ้นทะเบียนจาก

2. เพื่อใช้ในการบริหารจัดการธุรกิจ

3. เป็นโปรแกรมฯ ที่ถูกสร้างและพัฒนาขึ้นในประเทศไทย

สิทธิประโยชน์ทางภาษี : มาตรการภาษีเพื่อส่งเสริม New Start up ในเขตพัฒนาพิเศษเฉพาะกิจ (ปัตตานี ยะลา และนราธิวาส)

สิทธิประโยชน์

ยกเว้นภาษีเงินได้นิติบุคคล 5 รอบระยะเวลาบัญชี

หลักเกณฑ์และเงื่อนไข

- จดทะเบียนจัดตั้งขึ้นตั้งแต่ 1 มกราคม 2564 ถึง 31 ธันวาคม 2566

- มีสถานประกอบกิจการตั้งอยู่ในเขตพัฒนาพิเศษเฉพาะกิจเท่านั้น

- บริษัทหรือห้างหุ้นส่วนนิติบุคคล

- มีทุนชำระแล้วในวันสุดท้ายไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท

- มีรายได้จากการขายสินค้าและการให้บริการในเขตพัฒนาพิเศษเฉพาะกิจ ของกิจการที่ประกอบอุตสาหกรรมเป้าหมายหรือรายได้เกี่ยวเนื่องกับการประกอบกิจการ อย่างใดอย่างหนึ่งหรือรวมกันไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดในรอบระยะเวลาบัญชี

- ยื่นคำขออนุมัติเป็นผู้ประกอบการรายใหม่ภายใน 31 ธันวาคม 2567 (ทาง www.rd.go.th พร้อมแนบไฟล์หนังสือรับรองกิจการที่ประกอบอุตสาหกรรมเป้าหมายซึ่งออกโดย สวทช.) และต้องได้รับอนุมัติตามคำขอ

- ไม่ใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุน(ไม่ว่าทั้งหมดหรือบางส่วน)

แหล่งอ้างอิง

พระราชกฤษฎีกาฯ (ฉบับที่ 530) พ.ศ. 2554 แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 583) พ.ศ. 2558 และพระราชกฤษฎีกาฯ (ฉบับที่ 603) พ.ศ. 2559

พระราชกฤษฎีกาฯ (ฉบับที่ 725) พ.ศ. 2564 และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 417)