วันนี้ ARAC ได้รวบรวมรายการลดหย่อนภาษีของปี 2565 มาไว้ที่นี่แล้ว

ต้อนรับปี 2566 หรือ 2023 กันด้วยรายการลดหย่อนภาษีที่เราต้องยื่นกันเป็นประจำทุกปี สำหรับผู้ที่มีรายได้ สิ่งที่ควรรู้ก่อนยื่นภาษีทุกครั้ง คือ รายการลดหย่อนภาษีในปีนั้น ๆ เพราะสิ่งเหล่านี้จะช่วยลดภาระทางภาษีให้กับผู้มีเงินได้ บางรายจากที่ต้องเสียภาษีพอได้ลดหย่อนทำให้ไม่ต้องเสียภาษี ซึ่งรายการลดหย่อนบางรายจะมีเงื่อนไขเพิ่มเติมที่คุณต้องรู้ วันนี้ ARAC ได้รวบรวมรายการลดหย่อนภาษีของปี 2565 มาไว้ที่นี่แล้ว

ข้อควรรู้ก่อนยื่นภาษี รายได้เท่าไหร่ต้องยื่นภาษี?

- สำหรับคนโสด มีรายได้จากเงินเดือนอย่างเดียวเกิน 120,000 บาท หรือมีรายได้อื่น ๆ มากกว่า 60,000 บาท จะต้องยื่นภาษี

- สำหรับคนมีคู่สมรส มีรายได้จากเงินเดือนเกิน 220,000 บาท หรือรายได้อื่น ๆ เกิน 120,000 บาท มีหน้าที่ยื่นภาษี

จากรายได้ที่กล่าวไปด้านบน เป็นเพียงรายได้ที่ถึงเกณฑ์ต้องยื่นภาษีเท่านั้น ส่วนการเสียภาษีจะใช้ยอดเงินได้สุทธิที่ได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนแล้ว โดยรายได้สุทธิที่ไม่เกิน 150,000 บาท ได้รับการยกเว้นไม่ต้องเสียภาษี แต่ถ้ารายได้สุทธิเกิน 150,000 บาทจะต้องนำไปคำนวณกับอัตราภาษีเงินได้ จะได้ยอดเงินที่ต้องเสียภาษีในปีนั้น

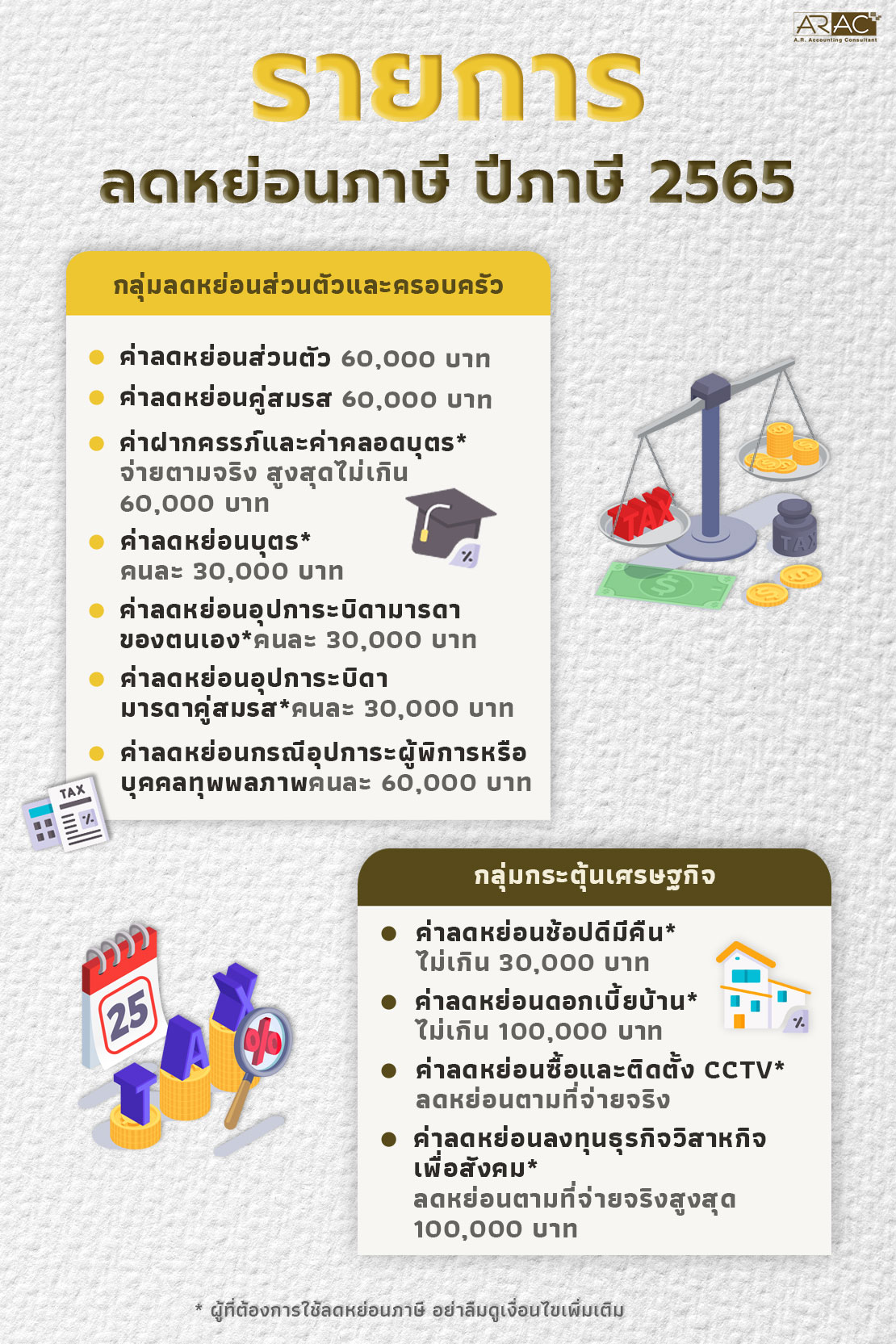

สิทธิลดหย่อนภาษี 2565 : ส่วนตัวและครอบครัว

ค่าลดหย่อนส่วนตัว จำนวน 60,000 บาท เป็นค่าลดหย่อนที่สามารถนำไปลดหย่อนได้เลย เพราะไม่มีเงื่อนไข

ค่าลดหย่อนคู่สมรส ซึ่งคู่สมรสต้องไม่มีเงินได้และจดทะเบียนสมรสถูกต้องตามกฎหมาย (ได้สูงสุด 1 คน)

ค่าฝากครรภ์และค่าคลอดบุตร (จ่ายตามจริง)

เงื่อนไข : โดยเป็นการจ่ายให้กับสถานพยาบาลของรัฐหรือเอกชน รวมสูงสุดไม่เกินครรภ์ละ 60,000 บาท (ทั้งนี้การตั้งครรภ์ลูกแฝดจะนับว่าเป็นครรภ์เดียว) โดยสามีสามารถลดหย่อนภาษีในกรณีที่ภรรยาไม่มีเงินได้

ค่าลดหย่อนบุตร คนละ 30,000 บาท

เงื่อนไข :

- ต้องเป็นบุตรโดยกฎหมายหรือบุตรบุญธรรม และบุตรมีอายุไม่เกิน 20 ปี หรืออายุไม่เกิน 25 ปี และกำลังศึกษาอยู่ หรือในกรณีที่บุตรอายุเกิน 25 ปี ขึ้นไป แต่มีสถานะเป็นบุคคลไร้ความสามารถ หรือเสมือนไร้ความสามารถ ใช้ลดหย่อนภาษีได้เหมือนกัน

- กรณีบุตรคนที่ 2 ขึ้นไป ที่เกิดตั้งแต่ปี พ.ศ. 2561 เป็นต้นไป สามารถลดหย่อนได้คนละ 60,000 บาท

- กรณีบุตรชอบด้วยกฎหมายสามารถใช้สิทธิลดหย่อนบุตรกี่คนก็ได้ตามจำนวนบุตรจริง

- กรณีบุตรบุญธรรมสามารถใช้สิทธิลดหย่อนบุตรได้คนละ 30,000 บาท สูงสุด 3 คน

- กรณีมีทั้งบุตรชอบด้วยกฎหมายและบุตรบุญธรรมให้ใช้สิทธิบุตรที่ชอบด้วยกฎหมายก่อน และหากบุตรบุญธรรมเป็นคนที่ 4 จะไม่สามารถใช้สิทธิได้ แต่ถ้าบุตรบุญธรรมอยู่ในคนที่ 1-3 สามารถใช้สิทธิบุตรบุญธรรมได้

ค่าลดหย่อนอุปการะบิดามารดาตนเอง คนละ 30,000 บาท

เงื่อนไข :

- บิดามารดาที่มีอายุ 60 ปีขึ้นไป และอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้ (ไม่จำเป็นต้องมีชื่ออยู่ในทะเบียนบ้านเดียวกันกับผู้มีเงินได้)

- บิดามารดามีเงินได้พึงประเมินในปีภาษีที่ขอหักลดหย่อนไม่เกิน 30,000 บาท

- ผู้มีเงินได้ต้องเป็นบุตรโดยชอบด้วยกฎหมายของบิดามารดา เช่น บิดามารดาจดทะเบียนสมรส / บิดาจดทะเบียนรับรองบุตร (หมายเหตุ บุตรบุญธรรม ไม่สามารถหักลดหย่อนบิดามารดาบุญธรรมได้)

- หากผู้มีเงินได้มิได้เป็นผู้อยู่ในไทย ให้หักลดหย่อนได้เฉพาะบิดามารดาที่อยู่ในไทย

- กรณีบิดามารดามีบุตรหลายคน ให้บุตรเพียงคนเดียวที่มีหนังสือรับรองฯ (แบบ ล.ย.03) เป็นผู้มีสิทธิหักลดหย่อน

- ผู้มีเงินได้ต้องระบุเลขประจำตัวประชาชนของบิดามารดา ในแบบแสดงรายการฯ ด้วย

ค่าลดหย่อนอุปการะบิดามารดาคู่สมรส ไม่มีเงินได้ คนละ 30,000 บาท

ในกรณีนี้คู่สมรสต้องไม่มีรายได้ ถึงจะสามารถหักลดหย่อนสำหรับบิดามารดาของคู่สมรสได้อีกคนละ 30,000 บาท และเมื่อรวมกับบิดามารดาตัวเองแล้วต้องไม่เกิน 4 คนหรือลดหย่อนได้ไม่เกิน 120,000 บาท

ค่าลดหย่อนกรณีอุปการะผู้พิการหรือบุคคลทุพพลภาพ จำนวน 60,000 บาท ซึ่งผู้พิการจะต้องมีรายได้ไม่เกิน 30,000 บาทต่อไป และมีบัตรประจำตัวผู้พิการ รวมถึงจะต้องมีหนังสือรับรองการเป็นผู้อุปการะ

สิทธิลดหย่อนภาษี 2565 : ประกัน การออมและลงทุน

ค่าลดหย่อนประกันชีวิตทั่วไปหรือเงินฝากที่มีประกันชีวิต ลดหย่อนตามจริงแต่ไม่เกิน 100,000 บาท

เงื่อนไข :

- กรมธรรม์ประกันชีวิตต้องมีกำหนดเวลาตั้งแต่ 10 ปี ขึ้นไป

- ต้องทำประกันชีวิตไว้กับผู้รับประกันภัยที่ประกอบกิจการประกันชีวิตในไทย

- ผู้มีเงินได้ต้องมีหลักฐานจากผู้รับประกันภัยที่พิสูจน์ได้ว่า มีการจ่ายเบี้ยประกันชีวิต

- กรมธรรม์ประกันชีวิตที่เริ่มทำตั้งแต่ 1 มกราคม 2563

- ต้องแจ้งบริษัทประกันนำส่งข้อมูลให้กรมสรรพากร

ค่าลดหย่อนประกันสุขภาพตนเอง ลดหย่อนตามจริงไม่เกิน 25,000 บาท เมื่อรวมกับเบี้ยประกันชีวิตแล้วไม่เกิน 100,000 บาท ตั้งแต่ปีภาษี 2561 เป็นต้นไป

ค่าลดหย่อนประกันชีวิตคู่สมรส (ไม่มีเงินได้) ลดหย่อนตามจริงไม่เกิน 10,000 บาท

ค่าลดหย่อนประกันสุขภาพบิดามารดา ลดหย่อนได้ตามจริงไม่เกิน 15,000 บาท ตั้งแต่ปีภาษี 2563 เป็นต้นไป

เงื่อนไข :

- ต้องเป็นบิดามารดาของตนเองและบิดามารดาคู่สมรส (กรณีคู่สมรสไม่มีรายได้)

- บิดามารดาของตนเองและบิดามารดาของคู่สมรส ต้องมีรายได้ไม่เกิน 30,000 บาท

- ไม่จำเป็นต้องมีอายุ 60 ปีขึ้นไป

ค่าลดหย่อนเบี้ยประกันชีวิตบำนาญ ลดหย่อนภาษีได้ 15% ของเงินได้พึงประเมินที่ต้องเสียภาษี และตามที่จ่ายจริงสูงสุดไม่เกิน 200,000 บาท และอาจลดหย่อนได้สูงสุด 300,000 บาทต่อปี กรณีที่ยังไม่ได้ใช้สิทธิค่าลดหย่อนเบี้ยประกันชีวิตทั่วไป

ค่าลดหย่อนกองทุนสำรองเลี้ยงชีพ นำมาลดหย่อนได้ 15% ของเงินได้ที่ต้องเสียภาษี และตามที่จ่ายจริงสูงสุดไม่เกิน 500,000 บาท

ค่าลดหย่อนกองทุนบำเหน็จบำนาญ (กบข.) นำมาลดหย่อนได้ 15% ของเงินได้ที่ต้องเสียภาษี และตามที่จ่ายจริงสูงสุดไม่เกิน 500,000 บาท เริ่มทำตั้งแต่ 1 มกราคม 2563

ค่าลดหย่อนกองทุนสังเคราะห์ครูโรงเรียนเอกชน ลดหย่อนได้ 15% ของเงินได้ที่ต้องเสียภาษี และตามที่จ่ายจริงสูงสุดไม่เกิน 500,000 บาท

ค่าลดหย่อนกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ลดหย่อนได้ 30% ของเงินได้ และตามที่จ่ายจริงสูงสุดไม่เกิน 500,000 บาท ผู้มีเงินได้ต้องแจ้งความประสงค์ที่จะใช้สิทธิยกเว้นภาษีเงินได้ต่อ บลจ. ที่ตัวเองได้ซื้อหน่วยลงทุนในกองทุน RMF

ค่าลดหย่อนกองทุนรวมเพื่อการออม (SSF) 30% ของเงินได้ ไม่เกิน 500,000 บาท ผู้มีเงินได้ต้องแจ้งความประสงค์ที่จะใช้สิทธิยกเว้นภาษีเงินได้ต่อ บลจ. ที่ตัวเองได้ซื้อหน่วยลงทุนในกองทุน SSF

ค่าลดหย่อนกองทุนการออมแห่งชาติ (กอช.) ลดหย่อนตามจริงไม่เกิน 13,200 บาท

***รวมกันทั้งหมดไม่เกิน 500,000 บาท

ประกันสังคม

ม. 33 ลดหย่อนได้ตามจริงไม่เกิน 6,300 บาท

ม.39 ลดหย่อนได้ตามจริงไม่เกิน 3,585 บาท

ม.40 ลดหย่อนได้ตามจริงที่จ่ายสมทบ

สิทธิลดหย่อนภาษี 2565 : กระตุ้นเศรษฐกิจ

ค่าลดหย่อนดอกเบี้ยบ้าน ลดหย่อนได้ตามจริงไม่เกิน 100,000 บาท

เงื่อนไข : ใช้สิทธิลดหย่อนดอกเบี้ยบ้าน ที่สัญญากู้ยืมตั้งแต่ 1 มกราคม 2564 เป็นต้นไป ต้องแจ้งสถาบันการเงินนำส่งข้อมูลให้กรมสรรพากร

ค่าลดหย่อนช้อปดีมีคืน ลดหย่อนได้ตามจริงไม่เกิน 30,000 บาท

เงื่อนไข :

- ระยะเวลาช้อปดีมีคืนตั้งแต่ 1 มกราคม 2565 – 15 กุมภาพันธ์ 2565

- สำหรับค่าซื้อสินค้าและบริการในประเทศเท่านั้น

- สินค้าและบริการที่สามารถนำมาลดหย่อนภาษีได้ ได้แก่ สินค้าและบริการที่เสียภาษีมูลค่าเพิ่ม (VAT), สินค้า OTOP และสินค้าหมวดหนังสือรวมถึง E-Book

ค่าลดหย่อนซื้อและติดตั้งกล้องวงจรปิด CCTV ลดหย่อนตามที่จ่ายจริง

เงื่อนไข

- เป็นผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ซึ่งมีเงินได้พึงประเมินตามมาตรา 40 (5) (6) (7) และ (8)

- จ่ายค่าซื้อและค่าติดตั้งระบบกล้องโทรทัศน์วงจรปิดซึ่งไม่ผ่านการใช้งานมาก่อน และได้ติดตั้ง ณ สถานประกอบกิจการที่ตั้งอยู่ในเขตพัฒนาพิเศษเฉพาะกิจ (จังหวัดนราธิวาส จังหวัดปัตตานี จังหวัดยะลา จังหวัดสงขลาเฉพาะในท้องที่อำเภอจะนะ อำเภอนาทวี อำเภอสะบ้าย้อย และอำเภอเทพา และจังหวัดสตูล)

- ซื้อและค่าติดตั้งระบบกล้องโทรทัศน์วงจรปิด ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2564 ถึงวันที่ 31 ธันวาคม พ.ศ. 2566

- ผู้มีหน้าที่เสียภาษีเงินได้ที่จะใช้สิทธิยกเว้นภาษีเงินได้ ต้องเสียภาษีเงินได้ตามมาตรา 48 (1) แห่งประมวลรัษฎากร

ค่าลดหย่อนลงทุนธุรกิจวิสาหกิจเพื่อสังคม ลดหย่อนได้ตามที่จ่ายจริง สูงสุดปีละ 100,000 บาท

เงื่อนไข :

- สำหรับการลงหุ้นหรือลงทุนในวิสาหกิจเพื่อสังคม ตั้งแต่ปี 2564

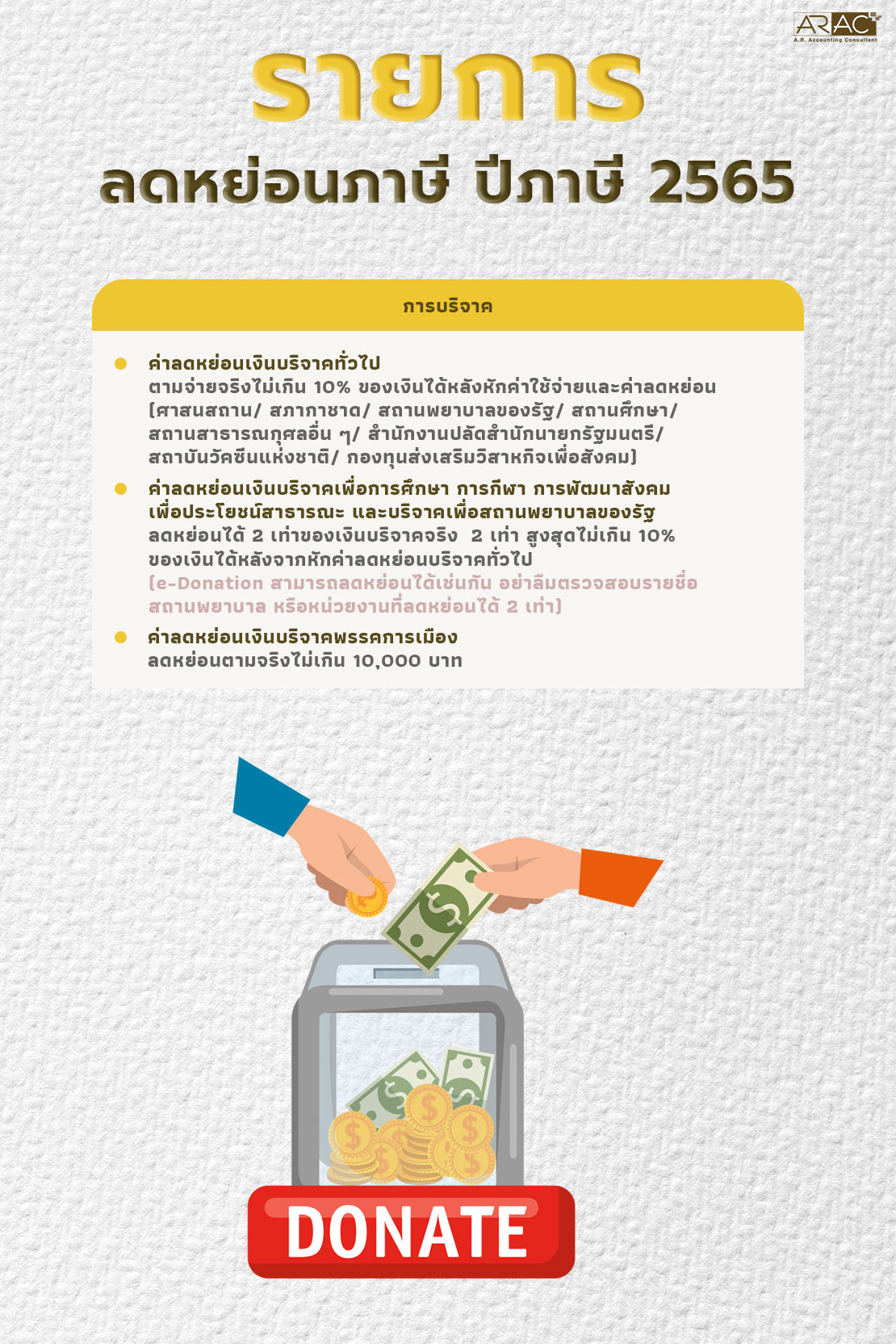

สิทธิลดหย่อนภาษี 2565 : การบริจาค

ค่าลดหย่อนเงินบริจาคทั่วไป ลดหย่อนตามจ่ายจริงไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

- ศาสนสถาน

- สภากาชาดไทย

- สถานพยาบาลของรัฐ

- สถานศึกษา

- สถานสาธารณกุศลอื่น ๆ

- สำนักงานปลัดสำนักนายกรัฐมนตรี (e-Donation)

- สถาบันวัคซีนแห่งชาติ (e-Donation)

- กองทุนส่งเสริมวิสาหกิจเพื่อสังคม (e-Donation)

ค่าลดหย่อนเงินบริจาคเพื่อการศึกษา การกีฬา การพัฒนาสังคม เพื่อประโยชน์สาธารณะ และบริจาคเพื่อสถานพยาบาลของรัฐ ลดหย่อนได้ 2 เท่าของเงินบริจาคจริง 2 เท่า สูงสุดไม่เกิน 10% ของเงินได้หลังจากหักค่าลดหย่อนภาษี

- สถานศึกษาตามหลักเกณฑ์ พรฏ 420

- สถานพยาบาลของรัฐ

- กองทุนโบราณคดี

- กองทุนยุติธรรม

- กองทุนพัฒนาสื่อปลอดภัยและสร้างสรรค์

- กองทุนส่งเสริมงานวัฒนธรรม

- กองทุนส่งเสริมงานจดหมายเหตุ

- กองทุนส่งเสริมศิลปะร่วมสมัย

- สภากาชาด (e-Donation)

- มูลนิธิภัทรมหาราชานุสรณ์ในพระอุปถัมภ์ฯ (e-Donation)

- กองทุนเพื่อการพัฒนาระบบมาตรวิทยา (e-Donation)

- กองทุนเพื่อการพัฒนาระบบสาธารณสุข (e-Donation)

- กองทุนเพื่อการพัฒนาวิทยาศาสตร์และเทคโนโลยี (e-Donation)

- กองทุนส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม (e-Donation)

- กองทุนเพื่อความเสมอภาคทางการศึกษา (e-Donation)

- ศิริราชมูลนิธิหรือมูลนิธิจุฬาภรณ์ (e-Donation)

- มูลนิธิโรงพยาบาลพระมงกุฎเกล้า ในพระราชูปถัมภ์ฯ (e-Donation)

- มูลนิธิโรงพยาบาลราชวิถี (e-Donation)

- มูลนิธิโรงพยาบาลเวชศาสตร์เขตร้อน ในพระอุปถัมภ์ฯ (e-Donation)

- มูลนิธิโรงมะเร็ง โรงพยาบาลศิริราช (e-Donation)

- มูลนิธิสมเด็จพระปิ่นเกล้า (e-Donation)

- มูลนิธิโรงพยาบาลสมเด็จพระนางเจ้าสิริกิติ์กองทัพเรือในพระบรมราชินูปถัมภ์ (e-Donation)

- มูลนิธิชัยพัฒนา (e-Donation)

- มูลนิธิเทคโนโลยีสารสนเทศตามพระราชดำริฯ (e-Donation)

- มูลนิธิรามาธิบดีในพระราชูปถัมภ์ (e-Donation)

ค่าลดหย่อนเงินบริจาคพรรคการเมือง ลดหย่อนตามจริงไม่เกิน 10,000 บาท