การแจกของขวัญสักชิ้นให้กับลูกค้า มีเรื่องของภาษีที่จะเข้ามาเกี่ยวข้องกับบริษัทอย่างแน่นอน ฉะนั้นการซื้อของขวัญให้ลูกค้ามีประเด็นภาษีอะไรบ้างมาดูกัน

หลาย ๆ บริษัทจะต้องแจกของขวัญให้กับลูกค้าไม่ว่าจะเป็นในโอกาสปีใหม่ วันครบรอบ วันปีใหม่ไทย หรือวันอื่น ๆ ซึ่งการแจกของขวัญสักชิ้นให้กับลูกค้า มีเรื่องของภาษีที่จะเข้ามาเกี่ยวข้องกับบริษัทอย่างแน่นอน ฉะนั้นการซื้อของขวัญให้ลูกค้ามีประเด็นภาษีอะไรบ้างมาดูกัน

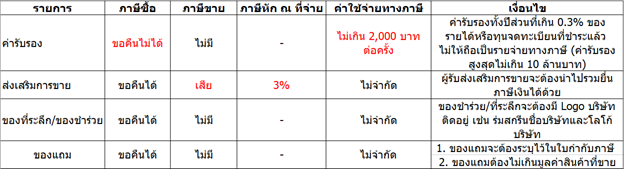

ภาษีมูลค่าเพิ่ม (VAT)

เป็นการจัดเก็บภาษีจากมูลค่าของสินค้าและบริการในประเทศรวมถึงการนำเข้า ซึ่งผู้ประกอบการจะเรียกเก็บภาษีมูลค่าเพิ่มพร้อมกับราคาสินค้าและบริการจากลูกค้าในอัตรา 7% ในขณะนี้ หลังจากนั้นจะนำเงินที่ได้จากการเรียกเก็บจากการขายสินค้าและบริการส่งให้กับกรมสรรพากร และมีหน้าที่ออกใบกำกับภาษีเป็นหลักฐานด้วย โดยการซื้อของขวัญให้ลูกค้าจะมีในเรื่องของภาษีมูลค่าเพิ่มยังมีภาษีซื้อและภาษีขายด้วยเช่นกัน มาดูกันว่าเป็นอย่างไร

ภาษีขาย

โดยปกติแล้ว การแจกของขวัญ ของชำร่วย ถือเป็นการขาย ในระบบภาษีมูลค่าเพิ่ม แต่ถ้ามูลค่าของสินค้าที่แจกหรือให้เป็นของขวัญเป็นสิ่งของที่พึงให้แก่กันตามประเพณีทางธุรกิจทั่วไป เช่น เทศกาลปีใหม่ เทศกาลสงกราต์ และไม่มีราคาหรือมูลค่าเกินสมควร บริษัทก็ไม่ต้องนำมูลค่าของ ของขวัญมารวมคิดภาษีมูลค่าเพิ่ม

หมายเหตุ ที่ของขวัญควรมีชื่อบริษัท/ชื่อการค้าหรือเครื่องหมายการค้าของบริษัทด้วย

ภาษีซื้อ

ภาษีซื้อที่เกิดขึ้นจากการซื้อสินค้าหรือของขวัญเพื่อมาแจก ถือเป็นภาษีซื้อต้องห้าม ไม่สามารถขอคืนได้ แต่สามารถนำไปรวมบันทึกเป็น ค่าใช้จ่ายทางภาษีได้ (ค่ารับรอง)

ภาษีหัก ณ ที่จ่าย

การแจกของขวัญให้แก่ลูกค้าจะเปรียบเสมือนเป็นการขายสินค้าทางภาษี ดังนั้นจึงไม่ต้องมีการหัก ณ ที่จ่าย

ภาษีเงินได้นิติบุคคล

ในการแจกของขวัญให้กับลูกค้า ค่าใช้จ่ายที่เกิดขึ้นจะถือเป็นค่ารับรอง ซึ่งสามารถบันทึกเป็นรายจ่ายทางภาษีได้ แต่ ราคารวมภาษีมูลค่าเพิ่มแล้ว ต้องไม่เกิน 2,000 บาท/คน/ครั้ง

ตัวอย่าง

บริษัทมีการแจกกระเช้าของขวัญมูลค่า 2,675 บาท (2,500บาท+ภาษีมูลค่าเพิ่ม 175บาท) ให้ลูกค้า

เดบิต ค่ารับรอง 2,000

ค่าใช้จ่ายต้องห้าม 675

เครดิต เงินสด 2,675

เพิ่มเติม เกี่ยวกับค่ารับรอง

นอกจากจะกำหนดมูลค่าสินค้าไม่เกิน 2,000 บาทแล้ว ในสิ้นปีต้องมีการคำนวณค่ารับรองที่สามารถถือเป็นรายจ่ายทางภาษีได้อีกครั้ง โดยค่ารับรองที่บันทึกได้ต้อง ไม่เกิน 0.3% ของรายได้ก่อนหักรายจ่าย หรือ ทุนจดทะเบียนที่ชำระแล้ว (แล้วแต่จำนวนใดจะมากกว่า)

สรุปแล้ว การให้ของขวัญปีใหม่หรือของขวัญในโอกาสต่าง ๆ กับลูกค้าแบบไหนจะประหยัดภาษีที่สุด (ตามตารางด้านล่างนี้)