ข้อแตกต่างระหว่าง ระบบหักภาษี ณ ที่จ่ายปัจจุบัน กับ e-Withholding Tax

e-Withholding Tax เป็นอีกหนึ่งบริการของกรมสรรพากรที่ต้องการให้ผู้ที่อยู่ในกระบวนการ “เสียภาษีเงินได้หัก ณ ที่จ่าย” ทั้งผู้หักภาษี (ผู้จ่ายเงิน) และผู้ถูกหักภาษี ณ ที่จ่าย (ผู้รับเงิน) สามารถเข้าถึงการบริการได้ง่าย สะดวก ลดขั้นตอนต่าง ๆ เพื่อให้ถูกใจแก่ผู้ที่เกี่ยวข้อง โดยใช้เทคโนโลยีสารสนเทศพัฒนาระบบงานและผสานเข้ากับเทคโนโลยีทางการเงินต่าง ๆ ทั้งนี้เพื่อให้เป็นไปตามกลยุทธ์ D2RIVEของกรมสรรพากร ภายใต้วิถีใหม่ (New Normal)

e-Withholding Tax จึงเป็นตัวช่วยในการบริหารจัดการภาษีเงินได้หัก ณ ที่จ่าย แบบเบ็ดเสร็จจบในขั้นตอนเดียว

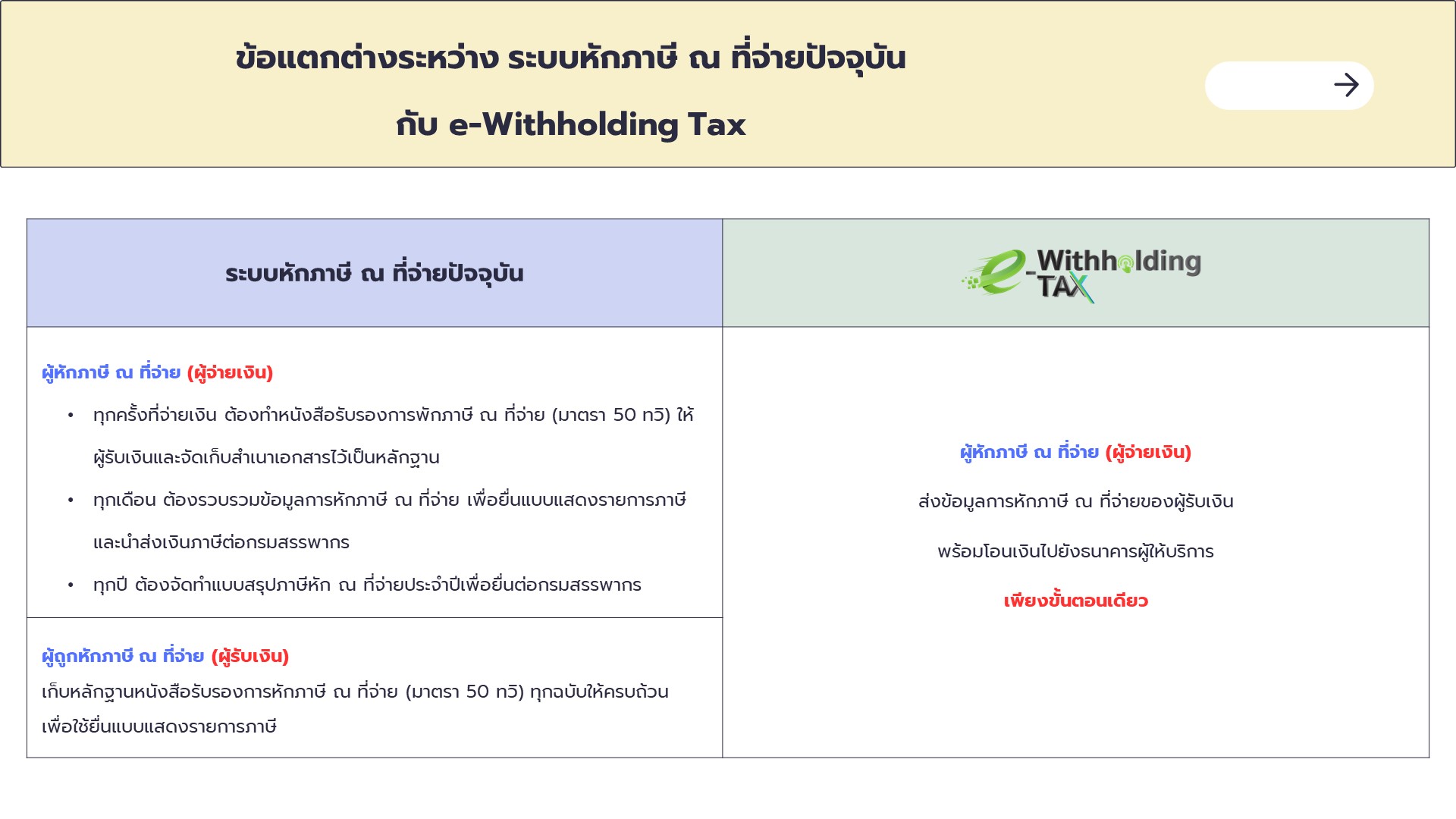

ความแตกต่างระหว่าง ระบบหักภาษี ณ ที่จ่ายปัจจุบัน กับ e-Withholding Tax

ระบบหักภาษี ณ ที่จ่ายที่ใช้ในปัจจุบัน

1. ผู้หักภาษี ณ ที่จ่าย (ผู้จ่ายเงิน) จะต้องดำเนินการดังนี้

1.1 ทุกครั้งที่จ่ายเงิน ต้องจัดทำหนังสือรับรองการหักภาษี ณ ที่จ่าย (มาตรา 50 ทวิ) ให้ผู้รับเงิน และจัดเก็บสำเนาเอกสารไว้เป็นหลักฐาน

1.2 ทุกเดือน ต้องรวบรวมข้อมูลการหักภาษี ณ ที่จ่าย เพื่อยื่นแบบแสดงรายการภาษีและนำส่งเงินต่อกรมสรรพากร

1.3 ทุกปี ต้องจัดทำแบบสรุปภาษีหัก ณ ที่จ่ายประจำปีเพื่อยื่นต่อกรมสรรพากร

2. ผู้ถูกหักภาษี ณ ที่จ่าย (ผู้รับเงิน) จะต้องดำเนินการเก็บหลักฐานหนังสือรับรองการหักภาษี ณ ที่จ่าย (มาตรา 50 ทวิ) ทุกฉบับให้ครบถ้วน เพื่อใช้ยื่นแบบแสดงรายการภาษี

e-Withholding Tax

มีเพียงขั้นตอนเดียวคือ ผู้หักภาษี ณ ที่จ่าย (ผู้จ่ายเงิน) ส่งข้อมูลการหักภาษี ณ ที่จ่ายของผู้รับเงิน พร้อมโอนเงินไปยังผู้ให้บริการ

ทำไมถึงต้องใช้ e-Withholding Tax