การยื่นแบบ ภ.ง.ด. 51 ต้องยื่นภายใน 2 เดือน นับตั้งแต่วันสุดท้ายของครึ่งรอบระยะเวลาบัญชี

โดยมีวิธีการยื่นได้ 2 แบบ แบ่งเป็น

- การยื่นแบบกระดาษ วันสุดท้าย ภายใน 31 สิงหาคม 2566

- การยื่นแบบทางอินเทอร์เน็ต ขยายเพิ่ม 8 วัน : วันสุดท้าย ภายใน 8 กันยายน 2566

ข้อยกเว้น : นิติบุคคลที่เพิ่งจดทะเบียนบริษัทปีแรก จะยังได้รับยกเว้นไม่ต้องยื่นแบบ ภ.ง.ด. 51

ผู้ที่มีหน้าที่ยื่นแบบภาษีเงินได้นิติบุคคลครึ่งปี คือใคร?

1. บริษัทจดทะเบียนตลาดหลักทรัพย์ ธนาคารพาณิชย์ บริษัทเงินทุน บริษัทหลักทรัพย์ บริษัทเครดิตฟองซิเอร์ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่อธิบดีเห็นชอบตามหลักเกณฑ์เสียภาษีเงินได้ครึ่งปีจากกำไรสุทธิจริง (งบการเงินของบริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องผ่านการแสดงความเห็นจากผู้สอบบัญชี)

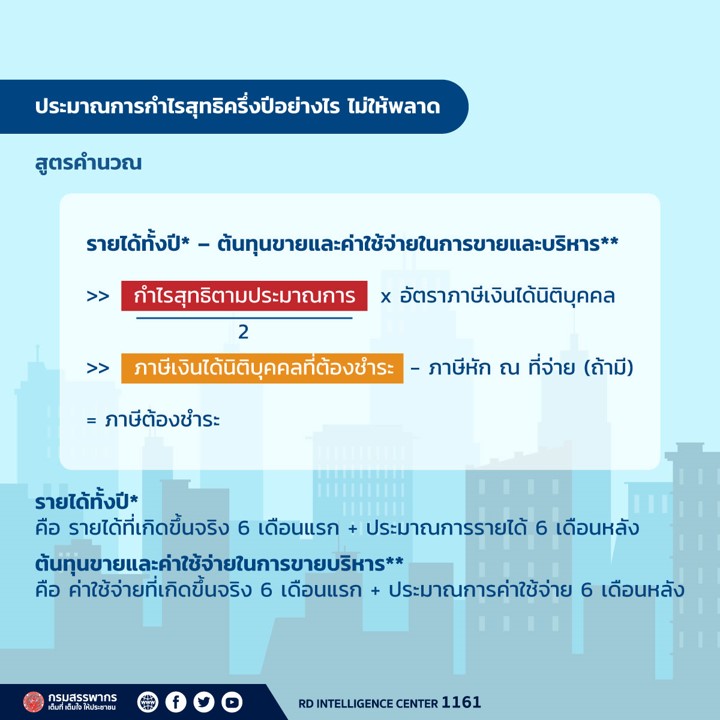

2. บริษัทหรือห้างหุ้นส่วนนิติบุคคลนอกเหนือจากข้อ 1 ต้องเสียภาษีเงินได้นิติบุคคลครึ่งปีจากการประมาณการกำไรสุทธิ คือ จากการประมาณการผลประกอบการของกิจการในรอบปีบัญชีนั้น ๆ ทั้งปี

ผู้ที่ไม่มีหน้าที่ยื่นแบบภาษีเงินได้นิติบุคคลครึ่งปี (แบบ ภ.ง.ด. 51)

1. มูลนิธิหรือสมาคม เนื่องจากเสียภาษีเงินได้จากยอดรายรับ จึงไม่ต้องประมาณการกำไรหรือขาดทุนสุทธิเพื่อเสียภาษีเงินได้

2. ผู้ประกอบการจดทะเบียนที่มีรอบระยะเวลาบัญชีปีแรก/ปีสุดท้ายน้อยกว่า 12 เดือน หรือรอบที่เปลี่ยนแปลงไม่เกิน 6 (ในกรณีนี้ต้องได้รับความเห็นชอบจากอธิบดีกรมสรรพากร)

ข้อกำหนดโทษค่าปรับและเงินเพิ่ม กรณียื่นแบบ ภ.ง.ด. 51 ช้ากว่ากำหนด

ค่าปรับ ทางอาญาตามมาตรา 35 แห่งประมวลรัษฎากร ในการ ยื่นแบบ ภ.ง.ด. 51 ล่าช้าจะปรับไม่เกิน 2,000 บาท ซึ่งมี 2 กรณีดังนี้

เงินเพิ่ม ตามมาตรา 67 ตรี แห่งประมวลรัษฎากร กรณีที่ผู้เสียภาษีมีภาษีที่ต้องชำระ จะมีภาระ ดังนี้

กรณียื่นแบบและชำระภาษีจากประมาณการกำไรสุทธิ แล้วแสดงประมาณการกำไรสุทธิ ขาดเกินร้อยละ 25 ของกำไรสุทธิในรอบระยะเวลาบัญชีนั้นโดยไม่มีเหตุผลอันควร จะต้องรับผิดเสียเงินเพิ่มอีกร้อยละ 20 ของภาษีที่ชำระไว้ขาด

***การแก้ไขกรณี ยื่นแบบ ภ.ง.ด. 51 ขาดไปเกินกว่า 25% ให้ยื่นเพิ่มเติมก่อนยื่น ภ.ง.ด. 50

อ้างอิง : กรมสรรพากร