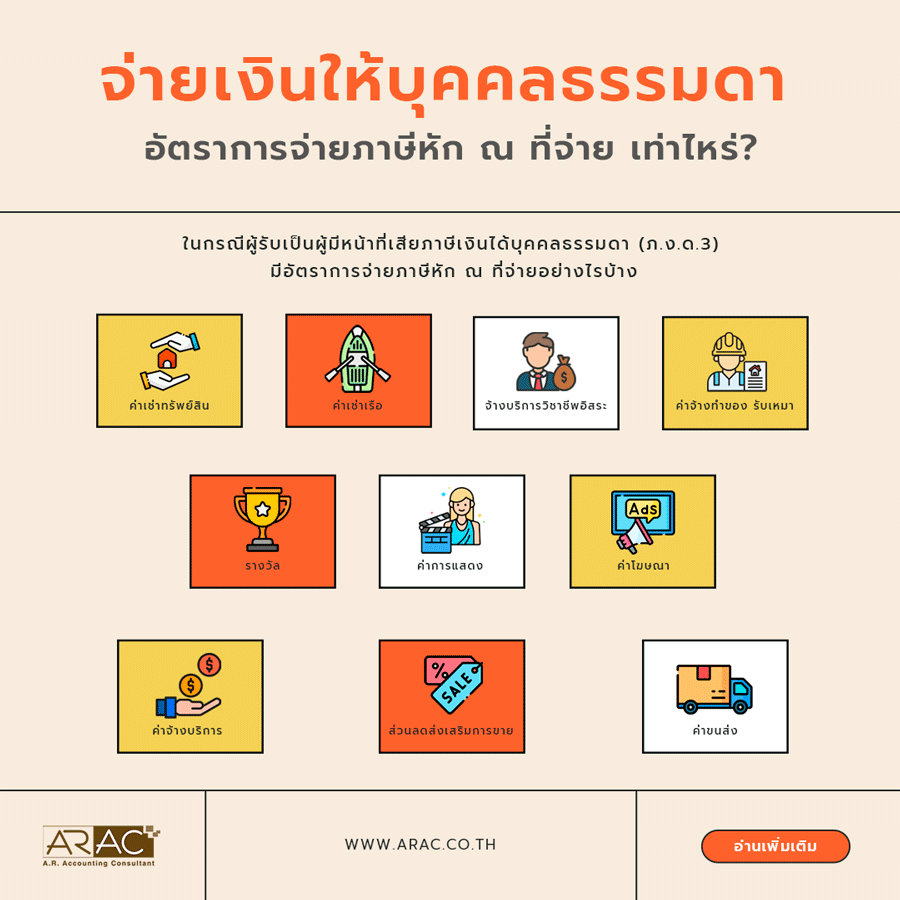

ในกรณีผู้รับเป็นผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.3) มีอัตราการจ่ายภาษีหัก ณ ที่จ่ายอย่างไรบ้าง

ภาษีหัก ณ ที่จ่าย คือภาษีที่จะถูกหักทุกครั้งเมื่อมีการจ่ายเงินที่ตรงกับกฎหมายกำหนดให้หักภาษี ณ ที่จ่าย ทั้งจ่ายเงินให้บุคคลธรรมดาและนิติบุคคล ซึ่งเงินที่ต้องถูกหักภาษี ณ ที่จ่ายจะมีการกำหนดอัตราการจ่ายภาษีหัก ณ ที่จ่ายที่แตกต่างกัน โดยบุคคลธรรมดาและนิติบุคคลก็มีการคิดอัตราที่แตกต่างกันอีกด้วย วันนี้เราจะมาดูกันว่าในกรณีผู้รับเป็นผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.3) มีอัตราการจ่ายภาษีหัก ณ ที่จ่ายอย่างไรบ้าง

อัตราภาษีหัก ณ ที่จ่ายให้กับผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 3)

1. ค่าเช่าหรือประโยชน์ที่ได้จากการให้เช่าทรัพย์สิน

การให้เช่าทรัพย์สินตามมาต รา 40 (5) (ก) แห่งประมวลรัษฎากรได้แก่ ค่าเช่า อาคาร บ้าน โรงเรือน สิ่งปลูกสร้าง และอื่น ๆ แต่ไม่รวมถึงค่าแห่งอาคารหรือโรงเรือนที่ได้รับกรรมสิทธิและค่าเช่าตามสัญญาให้เช่าทรัพย์สินแบบลิสซิ่ง

อัตราภาษี : 5%

ผู้มีหน้าที่หักภาษี : บริษัท หรือห้างหุ้นส่วนนิติบุคคล และนิติบุคคลอื่น

2.ค่าเช่าเรือ

ค่าเช่าเรือ ตามกฎหมายว่าด้วยการส่งเสริมพาณิชย์นาวีที่ใช้ในการขนส่งสินค้าระหว่างประเทศ โดยผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาที่มีภูมิลำเนาหรือเป็นผู้อยู่ในประเทศไทย

อัตราภาษี : 1%

ผู้มีหน้าที่หักภาษี : บริษัท หรือห้างหุ้นส่วนนิติบุคคล และนิติบุคคลอื่น

3.จ้างบริการที่เกี่ยวข้องกับวิชาชีพอิสระ

วิชาชีพอิสระตามมาตรา 40(6) แห่งประมวลรัษฎากร ได้แก่กฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี และประณีตศิลปกรรม ประเทศ โดยผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาที่มีภูมิลำเนาหรือเป็นผู้อยู่ในประเทศไทย

อัตราภาษี : 3%

ผู้มีหน้าที่หักภาษี : บริษัท หรือห้างหุ้นส่วนนิติบุคคล และนิติบุคคลอื่น

4.ค่าจ้างทำของ รับเหมา

การรับเหมาที่ผู้รับเหมาต้องลงทุนจัดหาอุปกรณ์ สิ่งของเครื่องใช้ สัมภาระเอง โดยผู้ว่าจ้างไม่มีอุปกรณ์หรือสิ่งของให้ ตามมาตรา 40 (7) และรับจ้างทำของ มาตรา 40 (8) เช่นการจ้างทำแอปพลิเคชั่น เป็นต้น

อัตราภาษี : 3%

ผู้มีหน้าที่หักภาษี : บริษัท หรือห้างหุ้นส่วนนิติบุคคล และนิติบุคคลอื่น

5.รางวัล

รางวัลนี้คือต้องเกี่ยวข้องกับการประกวด การแข่งขัน การชิงโชค และการอื่นใดอันมีลักษณะทำนองเดียวกัน

อัตราภาษี : 5%

ผู้มีหน้าที่หักภาษี : บริษัท หรือห้างหุ้นส่วนนิติบุคคล นิติบุคคลอื่น ห้างหุ้นส่วนสามัญ และคณะบุคคลที่ไม่ใช่นิติบุคคล

6.ค่าการแสดงให้แก่นักแสดงสาธารณะ

ได้แก่ นักแสดงละคร ภาพยนตร์ วิทยุ และโทรทัศน์ นักร้อง นักดนตรี นักกีฬาอาชีพหรือนักแสดงเพื่อความบันเทิงใดๆ

อัตราภาษี : มีการหักอัตราภาษี 2 แบบได้แก่

- อัตราภาษีสำหรับผู้มีเงินได้มีภูมิลำเนาอยู่ในต่างประเทศ : 10%

- อัตราภาษีสำหรับผู้มีเงินได้มีภูมิลำเนาอยู่ในประเทศไทย : 5%

ผู้มีหน้าที่หักภาษี : บริษัท หรือห้างหุ้นส่วนนิติบุคคล นิติบุคคลอื่น ห้างหุ้นส่วนสามัญ และคณะบุคคลที่ไม่ใช่นิติบุคคล

7.ค่าโฆษณา

เป็นการจ้างบริการทำโฆษณาให้กับธุรกิจ ไม่ว่าจะออฟไลน์หรือออนไลน์

อัตราภาษี : 2%

ผู้มีหน้าที่หักภาษี : บริษัท หรือห้างหุ้นส่วนนิติบุคคล และนิติบุคคลอื่น

8.จ่ายเป็นค่าจ้างบริการ ที่เป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากรเฉพาะที่เป็นการจ่ายเงินได้จากการให้บริการ

โดยการจ่ายเป็นค่าจ้างบริการตามมาตรา 40 (8) จะไม่รวมการจ่ายบริการ ดังต่อไปนี้

- ไม่รวมการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ

- ไม่รวมการจ่ายเงินได้ตามข้อ 4, 6, และ 7 ซึ่งกำหนดให้หักภาษีเงินได้ ณ ที่จ่ายไว้โดยเฉพาะแล้ว

- ไม่รวมการจ่ายค่าบริการโรงแรมและภัตตาคาร

- ไม่รวมการจ่ายค่าเบี้ยประกันชีวิต

อัตราภาษี : 3%

ผู้มีหน้าที่หักภาษี : บริษัท หรือห้างหุ้นส่วนนิติบุคคล และนิติบุคคลอื่น

9. รางวัล ส่วนลด หรือประโยชน์ใด ๆ เนื่องจากการส่งเสริมการขาย

อัตราภาษี : 3%

ผู้มีหน้าที่หักภาษี : บริษัท หรือห้างหุ้นส่วนนิติบุคคล และนิติบุคคลอื่น

10.ค่าขนส่ง

เป็นค่าขนส่ง แต่ไม่ร่วมถึงการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ

อัตราภาษี : 1%

ผู้มีหน้าที่หักภาษี : บริษัท หรือห้างหุ้นส่วนนิติบุคคล และนิติบุคคลอื่น

คำที่เกี่ยวข้อง : ปรึกษาด้านภาษี, ภาษีหัก ณ ที่จ่าย, บุคคลธรรมดา