รู้หรือไม่? การหักค่าสึกหรอไม่ถูกต้องอาจส่งผลให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับประโยชน์ทางภาษีอย่างไม่ถูกต้อง เช่น กำไรสุทธิลดลง ภาษีที่ต้องชำระลดลง ซึ่งอาจถูกตรวจสอบและปรับภาษีเพิ่มเติมจากกรมสรรพากรได้ แล้วเราจะหักหักค่าสึกหรอ ค่าเสื่อมราคาอย่างไรให้ถูกต้อง

การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินให้คำนวณหักตามระยะเวลาที่ได้ทรัพย์สินนั้นมาในแต่ละรอบระยะเวลาบัญชี กรณีที่รอบระยะเวลาไม่เต็ม 12 เดือน ให้เฉลี่ยตามส่วนสำหรับรอบระยะเวลาบัญชีนั้น ทั้งนี้ ไม่เกินอัตราร้อยละของมูลค่าต้นทุนตามประเภทของทรัพย์สิน

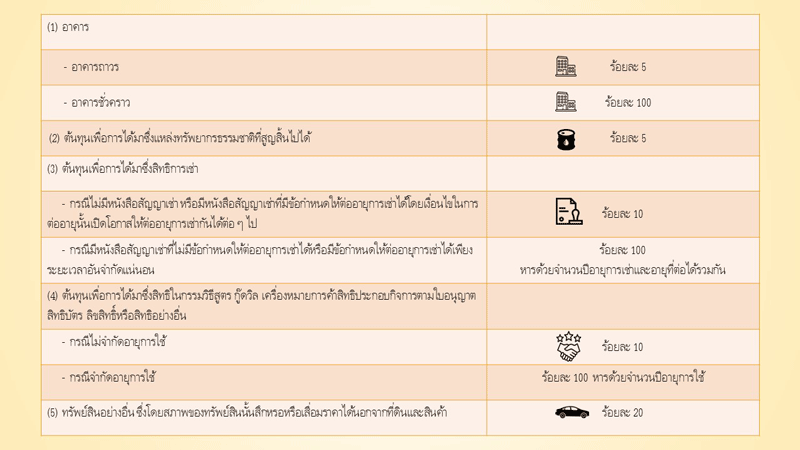

(1) อาคาร

- อาคารถาวร ร้อยละ 5

- อาคารชั่วคราว ร้อยละ 100

(2) ต้นทุนเพื่อการได้มาซึ่งแหล่งทรัพยากรธรรมชาติที่สูญสิ้นไปได้ ร้อยละ 5

(3) ต้นทุนเพื่อการได้มาซึ่งสิทธิการเช่า

- กรณีไม่มีหนังสือสัญญาเช่า หรือมีหนังสือสัญญาเช่าที่มีข้อกำหนดให้ต่ออายุการเช่าได้โดยเงื่อนไขในการต่ออายุนั้นเปิดโอกาสให้ต่ออายุการเช่ากันได้ต่อ ๆ ไป ร้อยละ 10

- กรณีมีหนังสือสัญญาเช่าที่ไม่มีข้อกำหนดให้ต่ออายุการเช่าได้หรือมีข้อกำหนดให้ต่ออายุการเช่าได้เพียงระยะเวลาอันจำกัดแน่นอน ร้อยละ 100 หารด้วยจำนวนปีอายุการเช่าและอายุที่ต่อได้รวมกัน

(4) ต้นทุนเพื่อการได้มาซึ่งสิทธิในกรรมวิธีสูตร กู๊ดวิล เครื่องหมายการค้าสิทธิประกอบกิจการตามใบอนุญาต สิทธิบัตร ลิขสิทธิ์หรือสิทธิอย่างอื่น

- กรณีไม่จำกัดอายุการใช้ ร้อยละ 10

- กรณีจำกัดอายุการใช้ ร้อยละ 100 หารด้วยจำนวนปีอายุการใช้

(5) ทรัพย์สินอย่างอื่น ซึ่งโดยสภาพของทรัพย์สินนั้นสึกหรอหรือเสื่อมราคาได้นอกจากที่ดินและสินค้า ร้อยละ 20

กรณีหักค่าสึกหรอ และ ค่าเสื่อมราคา โดยใช้วิธีการทางบัญชีที่รับรองทั่วไป

ในช่วงระหว่างอายุการใช้งานทรัพย์สินอัตราการหักจะไม่เท่ากันในแต่ละปี บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะหักค่าสึกหรอและค่าเสื่อมราคาตามวิธีดังกล่าวในบางปีเกินอัตราที่กำหนดข้างต้นได้ แต่จำนวนปีอายุการใช้ของทรัพย์สินต้องไม่น้อยกว่า 100 หารด้วยจำนวนร้อยละที่กำหนดข้างต้น

จาก (5) ทรัพย์สินซึ่งมิใช่รถยนต์ที่มีที่นั่งไม่เกินสิบคน (รถยนต์นั่ง) บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะใช้วิธีการทางบัญชีที่รับรองทั่วไป ซึ่งมีอัตราการหักค่าเสื่อมราคาในปีแรกเป็นสองเท่าของอัตราที่กำหนด

สำหรับปีถัดไปให้หักตามอัตราสองเท่าดังกล่าวโดยคำนวณจากมูลค่าต้นทุนส่วนที่เหลือในแต่ละรอบระยะเวลาบัญชี แต่จำนวนปีอายุการใช้ของทรัพย์สินต้องไม่น้อยกว่า 100 หารด้วยจำนวนร้อยละที่กำหนด

ทั้งนี้ ในรอบระยะเวลาบัญชีสุดท้ายของอายุการใช้ของทรัพย์สินดังกล่าว จะหักค่าสึกหรอและค่าเสื่อมราคาโดยรวมจำนวนมูลค่าต้นทุนส่วนที่เหลืออยู่ทั้งหมดด้วยก็ได้