วันนี้เรารวมมาไว้แล้วที่นี่ว่าประกันแต่ละรายการสามารถใช้ลดหย่อนภาษีได้อย่างไร

ตามพระราชบัญญัติภาษีเงินได้บุคคลธรรมดา ในมาตรา 65 กำหนดให้บุคคลธรรมดามีสิทธิได้รับค่าลดหย่อนภาษีสำหรับเงินประกัน

วันนี้เราจึงมาพูดถึงการใช้ประกันเพื่อลดหย่อนภาษี ทั้งประกันชีวิต ประกันสะสมทรัพย์ ประกันสุขภาพ ประกันสังคม วันนี้เรารวมมาไว้แล้วที่นี่ว่าประกันแต่ละรายการสามารถใช้ลดหย่อนภาษีได้อย่างไร

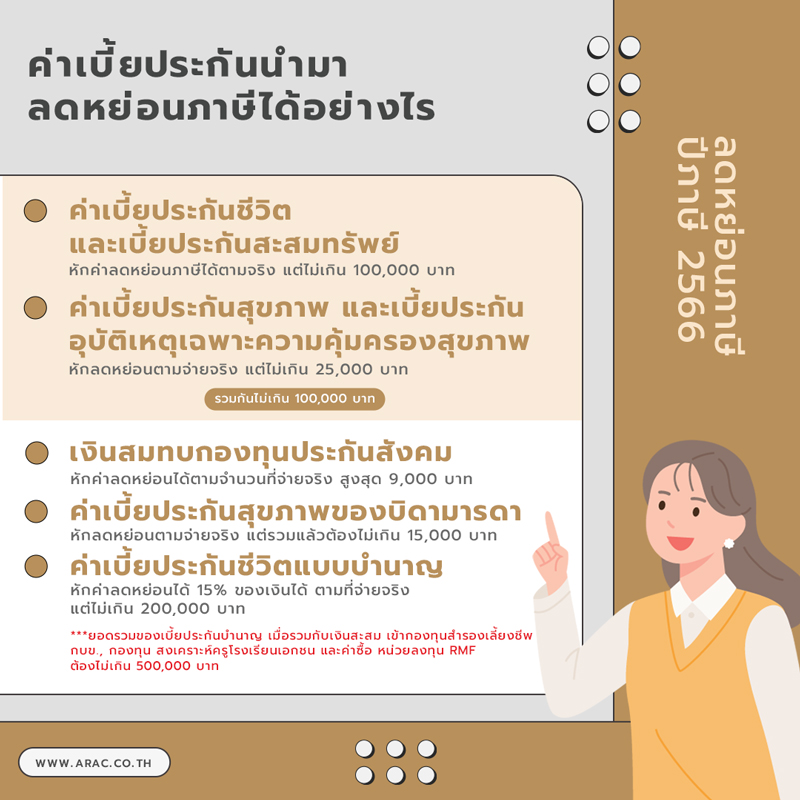

เบี้ยประกันแต่ละรายการลดหย่อนภาษีได้เท่าไหร่?

1. ค่าเบี้ยประกันชีวิต และเบี้ยประกันสะสมทรัพย์ : หักค่าลดหย่อนภาษีได้ตามจริง แต่ไม่เกิน 100,000 บาท

เงื่อนไข :

- ระยะเวลาคุ้มครอง 10 ปีขึ้นไป หากเวนคืนกรมธรรม์ก่อนครบ 10 ปี นำมาลดหย่อนไม่ได้

- ต้องทำประกันชีวิตกับบริษัทที่ประกอบกิจการในประเทศไทย

- กรณีคู่สมรสไม่มีรายได้ สามารถนำเบี้ยประกันของคู่สมรสมาลดหย่อนได้ สูงสุด 10,000 บาท

2. ค่าเบี้ยประกันสุขภาพ และเบี้ยประกันอุบัติเหตุเฉพาะความคุ้มครองสุขภาพ : หักลดหย่อนตามจ่ายจริง แต่ไม่เกิน 25,000 บาท

อย่าลืม!! เมื่อนำเบี้ยประกันสุขภาพ ประกันชีวิตและประกันแบบสะสมทรัพย์มารวมกันแล้ว ลดหย่อนได้สูงสุด 100,000 บาท

3. เงินสมทบกองทุนประกันสังคม : หักค่าลดหย่อนได้ตามจำนวนที่จ่ายจริง สูงสุด 9,000 บาท

เงินสมทบประกันสังคมมาจากการหักเงิน (บังคับ) เข้ากองทุน 5% ของเงินเดือนทุกเดือน

4. ค่าเบี้ยประกันสุขภาพของบิดามารดา : หักค่าลดหย่อนเท่าที่จ่ายจริง แต่รวมทั้งบิดาและมารดาแล้วต้องไม่เกิน 15,000 บาท

เงื่อนไข : บิดามารดาต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี

5. ค่าเบี้ยประกันชีวิตแบบบำนาญ : หักค่าลดหย่อนได้ 15% ของเงินได้ ตามที่จ่ายจริงแต่ไม่เกิน 200,000 บาท

เงื่อนไข :

- ระยะเวลาการคุ้มครองตั้งแต่ 10 ปี ขึ้นไป

- ทำกับบริษัทประกันชีวิตที่ประกอบกิจการในไทย

- จ่ายผลประโยชน์เป็นรายงวดอย่างสม่ำเสมอ และต้องกำหนดช่วงอายุของการจ่ายเมื่อผู้มีเงินได้อายุตั้งแต่ 55-85 ปีขึ้นไป

***ยอดรวมของเบี้ยประกันบำนาญ เมื่อรวมกับเงินสะสม เข้ากองทุนสำรองเลี้ยงชีพ กบข., กองทุน สงเคราะห์ครูโรงเรียนเอกชน และค่าซื้อ หน่วยลงทุน RMF ต้องไม่เกิน 500,000 บาท

รายการลดหย่อนภาษีอื่น ๆ คลิก!!

![]fspjvo](https://www.wewyn.com/asset/images/imageStock/myImages/5660/ลดหย่อนภาษี_ส่วนตัวและครอบครัว_052976.png)